Allemagne/France : comparons les feuilles de paye des salariés

par Jean-Michel Bérard le 13/01/2014

Quand les problèmes de salaires et de coûts du travail sont

évoqués, c’est presque toujours le « modèle allemand » qui est pris en

référence en raison de sa compétitivité et de sa proximité avec le

modèle social français. Mais qu’en est-il lorsque l’on compare des

bulletins de salaires établis d’un côté et de l’autre du Rhin ?

Quand les problèmes de salaires et de coûts du travail sont

évoqués, c’est presque toujours le « modèle allemand » qui est pris en

référence en raison de sa compétitivité et de sa proximité avec le

modèle social français.

Qu’en est-il lorsque l’on compare des bulletins de salaires établis d’un côté et de l’autre du Rhin ?

Je n’ai ni la prétention, ni les moyens de mener une étude étayée sur les avantages comparés des systèmes allemand et français.

En revanche, j’ai des salariés dans les deux pays et je me suis demandé qui, de Jean le Français ou de Hans, l’Allemand, gagnait le mieux sa vie…

Comparaison édifiante s’il en est, car le salarié français, dont on dit qu’il est trop cher, est surtout très pénalisé.

Jean et Hans, donc, célibataires tous les deux, ont le même âge, sont diplômés des mêmes écoles, témoignent d’expériences comparables, occupent le même poste d’ingénieur et réalisent le même travail, l’un à Lyon, l’autre à Munich.

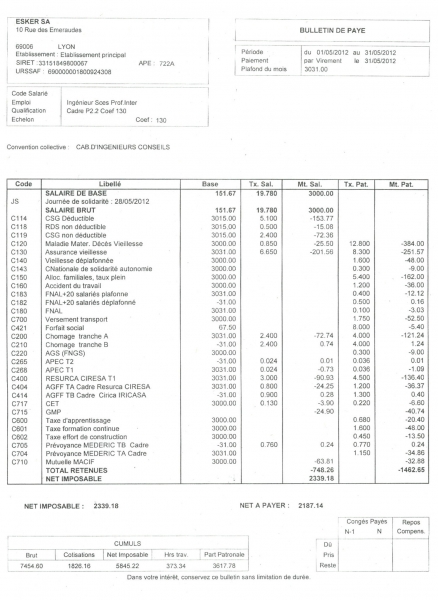

Leurs fiches de salaires anonymes sont présentées à la suite de cette chronique.

Alors que je m’attendais à une différence significative, j’ai été très surpris de découvrir que le coût total de chacun de ces deux salariés, était quasi identique, pour l’entreprise, des deux côtés de la frontière : 4 750 € pour Hans et 4 646 € pour Jean; soit un écart de 2 %.

En ce qui concerne le coût du travail voici un élément qui vient battre en brèche une idée reçue bien ancrée dans l’inconscient national.

La véritable première différence, considérable, concerne les charges patronales qui sont moitié moins élevées en Allemagne qu’en France. En conséquence, le salaire brut de Hans s’affiche 33 % au-dessus de son homologue français. Les charges salariales étant identiques (à 2 % près), leurs salaires nets encaissent donc un différentiel de 1 000 €, au profit de Hans.

Une nouvelle différence de taille allant à l’encontre d’une deuxième idée reçue, concerne le niveau d’imposition sur le revenu : quand Jean s’acquitte de 286 € par mois (soit 13 % de son salaire net), Hans débourse, de son coté, 793 € (25 %) directement prélevés à la source… C’est un écart considérable.

Mais tout compte fait, c’est encore le jeune cadre célibataire Allemand qui s’en sort le mieux, avec un salaire net après impôts de 2 383 €, là où Jean ne perçoit plus que 1 890 €. Soit 26 % ou 500 € de différence de pouvoir d’achat entre ces deux salariés.

Quand on sait que le coût de la vie en Allemagne est un peu moins élevé qu’en France, que le prix de l’immobilier y est moindre et que l’on n’y paye pas l’utilisation des autoroutes, cette différence de traitement m’interpelle. Et n’allons pas croire pour autant que les services publics soient moins performants en Allemagne qu’en France puisque tous les indicateurs axés sur la qualité de vie ou les prestations offertes révèlent qu’à pression fiscale moindre, l’Indice de développement Humain des Nations Unies place la France derrière l’Allemagne… (1)

En analysant les différences entre les taux de prélèvement des deux pays, Il est clair que la stratégie des pouvoirs publics en France a toujours consisté à financer ses propres dépenses en majorant prioritairement les charges dites « patronales » donnant ainsi l’illusion de faire « payer les entreprises » pour préserver le pouvoir d’achat des salariés. Ce tour de passe-passe permet également de cacher aux salariés la monstruosité des prélèvements en vigueur dans notre pays qui font qu’un salarié générant 4 650 € de valeur ajoutée ne touche au final que 1 890 € soit 40 % seulement de son travail (contre 50 % en Allemagne).

Cependant, la réalité économique rattrape rapidement ce type de manœuvre. Les entreprises françaises opèrent dans un contexte de concurrence internationale et leur survie ne passe que par l’équilibre de leurs comptes d’exploitation. Elles répercutent donc systématiquement, dans un délai plus ou moins long, toutes les hausses de charges en minorant les salaires à l’embauche et/ou les augmentations annuelles. Qu’elles soient « patronales », « salariales » ou « fiscales », toutes ces charges sont assises sur les salaires et donc au final sur le seul pouvoir d’achat des salariés.

A mon sens, la compétitivité des entreprises françaises n’est pas antinomique avec le pouvoir d’achat des Français. Bien au contraire. La réponse à ces deux problèmes se trouve uniquement dans la réduction de la dépense publique et non pas dans « l’optimisation » des recettes fiscales ou dans la création de nouvelles taxes.

-----------------------

[1] Institut Molinari, Fardeau social et fiscal de l’employé moyen au sein de l’UE — 2013 (24/07/2013)

En revanche, j’ai des salariés dans les deux pays et je me suis demandé qui, de Jean le Français ou de Hans, l’Allemand, gagnait le mieux sa vie…

Comparaison édifiante s’il en est, car le salarié français, dont on dit qu’il est trop cher, est surtout très pénalisé.

Jean et Hans, donc, célibataires tous les deux, ont le même âge, sont diplômés des mêmes écoles, témoignent d’expériences comparables, occupent le même poste d’ingénieur et réalisent le même travail, l’un à Lyon, l’autre à Munich.

Leurs fiches de salaires anonymes sont présentées à la suite de cette chronique.

Alors que je m’attendais à une différence significative, j’ai été très surpris de découvrir que le coût total de chacun de ces deux salariés, était quasi identique, pour l’entreprise, des deux côtés de la frontière : 4 750 € pour Hans et 4 646 € pour Jean; soit un écart de 2 %.

En ce qui concerne le coût du travail voici un élément qui vient battre en brèche une idée reçue bien ancrée dans l’inconscient national.

La véritable première différence, considérable, concerne les charges patronales qui sont moitié moins élevées en Allemagne qu’en France. En conséquence, le salaire brut de Hans s’affiche 33 % au-dessus de son homologue français. Les charges salariales étant identiques (à 2 % près), leurs salaires nets encaissent donc un différentiel de 1 000 €, au profit de Hans.

Une nouvelle différence de taille allant à l’encontre d’une deuxième idée reçue, concerne le niveau d’imposition sur le revenu : quand Jean s’acquitte de 286 € par mois (soit 13 % de son salaire net), Hans débourse, de son coté, 793 € (25 %) directement prélevés à la source… C’est un écart considérable.

Mais tout compte fait, c’est encore le jeune cadre célibataire Allemand qui s’en sort le mieux, avec un salaire net après impôts de 2 383 €, là où Jean ne perçoit plus que 1 890 €. Soit 26 % ou 500 € de différence de pouvoir d’achat entre ces deux salariés.

Quand on sait que le coût de la vie en Allemagne est un peu moins élevé qu’en France, que le prix de l’immobilier y est moindre et que l’on n’y paye pas l’utilisation des autoroutes, cette différence de traitement m’interpelle. Et n’allons pas croire pour autant que les services publics soient moins performants en Allemagne qu’en France puisque tous les indicateurs axés sur la qualité de vie ou les prestations offertes révèlent qu’à pression fiscale moindre, l’Indice de développement Humain des Nations Unies place la France derrière l’Allemagne… (1)

En analysant les différences entre les taux de prélèvement des deux pays, Il est clair que la stratégie des pouvoirs publics en France a toujours consisté à financer ses propres dépenses en majorant prioritairement les charges dites « patronales » donnant ainsi l’illusion de faire « payer les entreprises » pour préserver le pouvoir d’achat des salariés. Ce tour de passe-passe permet également de cacher aux salariés la monstruosité des prélèvements en vigueur dans notre pays qui font qu’un salarié générant 4 650 € de valeur ajoutée ne touche au final que 1 890 € soit 40 % seulement de son travail (contre 50 % en Allemagne).

Cependant, la réalité économique rattrape rapidement ce type de manœuvre. Les entreprises françaises opèrent dans un contexte de concurrence internationale et leur survie ne passe que par l’équilibre de leurs comptes d’exploitation. Elles répercutent donc systématiquement, dans un délai plus ou moins long, toutes les hausses de charges en minorant les salaires à l’embauche et/ou les augmentations annuelles. Qu’elles soient « patronales », « salariales » ou « fiscales », toutes ces charges sont assises sur les salaires et donc au final sur le seul pouvoir d’achat des salariés.

A mon sens, la compétitivité des entreprises françaises n’est pas antinomique avec le pouvoir d’achat des Français. Bien au contraire. La réponse à ces deux problèmes se trouve uniquement dans la réduction de la dépense publique et non pas dans « l’optimisation » des recettes fiscales ou dans la création de nouvelles taxes.

-----------------------

[1] Institut Molinari, Fardeau social et fiscal de l’employé moyen au sein de l’UE — 2013 (24/07/2013)

Bulletin de paie d’un employé français

Bulletin de paie d’un employé allemand

Aucun commentaire:

Enregistrer un commentaire